세법은 매년 새롭게 바뀌고 새로운 규정이 나오기에 일일이 찾아보기는 힘들지만, 법을 모른다고 법으로부터 자유로운 건 아니다. 따라서 2011년도 개정세법을 알아봄으로써 납세자의 권익을 모색하는 길을 스스로 찾도록 도움을 드리고자 한다.

● 그릇 도매상을 한다. 구매자들이 현금으로 물건을 구입하면서 세금계산서를 받아 가지 않아 우리 매장에 매입은 많은데, 매출이 적어 매출 자료를 부탁을 하는 친지들에게 매출 세금계산서를 매입세금 계산서와 동일한 금액으로 발행하였다.

이러할 경우에 자료상으로 인정되며, 매출과 매입을 동일한 금액으로 맞춰 가공의 세금계산서를 발행하는 행위로 다른 사람이 세금을 포탈하도록 도울 때에는 다음과 같은 불이익을 받게 된다.

□ 세금 포탈에 도움을 준 경우에 부과하는 가산세는 자료상 본인의 경우 본 세금 포탈이 없기에 제척기간이 5년으로 되어 있었다. 그러나 본 세금의 포탈이 없더라도 가산세에 대한 부과 제척기간을 10년으로 연장한다.(§국세기본법 제 26조의 2)

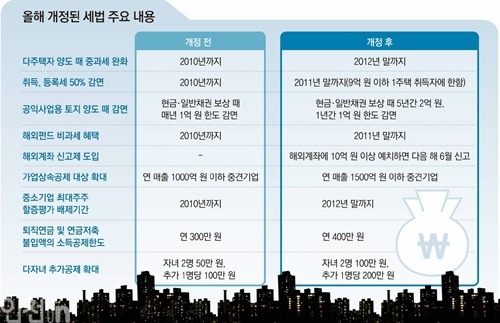

● 정년퇴임 이후 매월 생활비를 마련하기 위해서 연립주택을 두 채를 샀다. 그런데 매월 월세를 받기가 힘이 들어 매물로 내놓았으나 몇 년이 지나도 팔리지 않는다. 현재 살고 있는 집은 부인 명의로 되어 있기에 1세대 3주택으로서 양도소득세율 중과 유예기간이 2010년 12월31일로 종료됨에 따라 2년을 연장하여 적용을 받도록 한다.

□ 몇 년째 부동산 경기가 하향세를 벗어나지 못하고 있기에 선의의 피해자를 구제하기 위하여 1세대 2주택 등 양도소득세 중과세 완화 일몰 기한을 2012년 12월 31일로 연장한다.(§소법 제104조)

● 동거주택의 상속공제는 1세대가 동일한 1채 주택을 10년 이상 보유하고 거주한 경우에만 상속공제를 받고 있다. 그런데 직장 등 일신상의 형편으로 이사를 다니는 경우와 이사 과정에서 일시적으로 2주택이 되는 경우 등은 동거 주택으로 상속공제를 받지 못한다고 한다. 이러한 사항을 모두 지켜야 되는지?

□ 상속개시일로부터 소급하여 10년 이상 1채 주택에서 동거하고, 상속 당시 이사에 따른 일시적 2주택 등에 대해서 동거주택 상속공제를 받을 수 있도록 한다.(§상증법 제23조의 2)

동거주택 인정 범위를 확대하여 이사나 혼인 등에 따라 상속 당시 일시적인 2주택이 되는 경우 등에 대해서는 동거주택 상속공제를 받지 못하게 되는 불이익을 완화한다.(§상증렬 제 20조의 2)

● 낡은 건물을 철거하고 현재 사용하지 않는 나대지에 대하여 시청에서 주차장 시설로 개조 사용을 요청하였다. 이에 따라서 지방세를 감면해주고, 양도소득세도 감면을 받게 된다고 하는데, 양도소득세에 대한 자세한 내용이 궁금하다.

□ 우선 지방자치단체에서 주차장으로 사용함에 따라 일정기간이 지나게 되면 사업용 토지로 인정을 받게 되어 양도소득세의 절세 효과가 매우 크다. 또한 다음의 일정요건을 갖추면 토지 등을 양도한 후에 공익사업 시행인가를 받은 경우에도 양도소득세 감면 혜택을 받는다.(§조특법 제77조)

△ 일정요건

- 2년이상 보유 토지를 양도

- 양도일 5년이내에 공익사업의 사업시행자로 지정

- 2012년 12월 31일까지 양도분

△ 감면율

- 현금 분 20%

- 채권 분 25%

세법을 잘 알고 있는 게 곧 절세의 지름길이므로 새로운 정보의 수집이 곧 내 재산을 지키고 불리는 경제의 '올레길'이라고 생각한다.